高齢者の財産管理の視点と管理方法の選択基準

複数の資産を所有している場合、認知能力が低下することに伴って財産管理が困難になりますが、その程度は様々であり、周囲の支援を受けて財産管理を継続することが可能な場合から、本人から第三者に法的な管理主体を変更するのが妥当な場合まで多様な関与が想定できます。

ここで注意すべきは本人の認知能力の程度を超えて過剰な法的な関与をしないということです。本人の状態に沿わない過剰な支援を行おうとすると、①本人の拒絶により適切な管理ができない結果になる場合、②本人がまだ一定の財産管理は可能であるにもかかわらずその役割を取り上げた結果、本人の生活意欲が減退する場合等があり、財産管理の目的に反する結果になってしまいます。

また、どのような財産管理方法を採用するのかは、今後の財産管理において実現すべき内容を踏まえて判断すること重要です。特に、成年後見人等は、一旦選任されると基本的には取消しができないため、深く考えずに成年後見人を選任してしまうと取り返しがつかないことになりかねません。

高齢者の財産管理では、本人の認知能力の程度に合致した支援という視点で、管理目的に適合する管理方法を選択することが重要です。

高齢者の財産管理方法とその特徴

高齢者の財産管理方法は、本人の認知能力の程度と要求される財産管理の内容との視点で分類すると整理が容易になります。

この分類にしたがって、一般的な財産管理方法を整理すると以下のとおりです。

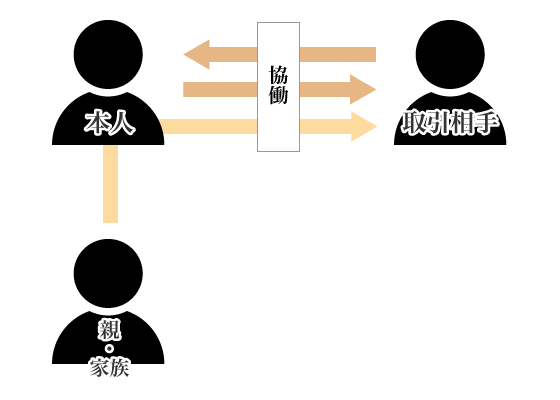

親族協働型

親族協働型は、用語は仰々しいのですが、法的制度を利用することなく配偶者・子供などの親族が本人と協力して財産管理を行う方法です。親が高齢になれば程度の差こそあれ皆さん一般的に行っている財産管理方法です。当たり前の方法かもしれませんが、手続負担がなく柔軟なため、運用が安定していれば有効な管理方法です。

弁護士が関与して親族協働型の財産管理方法を行う場合は、財産内容の整理・共有、情報管理方法・共有方法の一元化、主たる関与者・役割分担の明確化等の仕組みを構築することになります。これらの措置は、その後、法的な財産管理方法に移行する際の準備としても有効に機能します。

先程も触れましたが、親族協働型は柔軟な運用が可能なため、現状維持型の本人支援から、不動産投資などの積極管理型の財産管理まで対応が可能です。

弱点としては、支援型に共通することですが、本人の認知能力が低下して自己決定が困難な状態に至った場合は利用が難しいという点です。親族支援型を利用する場合はその後の展開も不合えた財産管理方針を検討しておくことが良いでしょう。

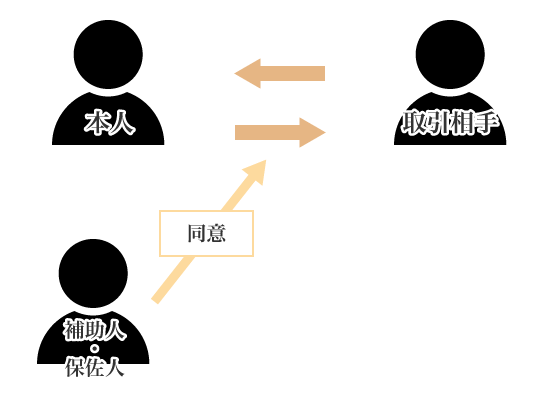

補助人・保佐人

補助人・保佐人制度は、本人が財産管理をできることを前提として、一定の重要な財産管理行為については、補助人・保佐人の同意を要求し、同意を欠く行為を取り消すことを認めたものです。制度の沿革としては、認知能力等が低下した本人が誤って取引をしたり、詐欺被害にあった場合に対象行為を取り消せるものとして本人の保護を図るという点に主眼があるため、本人の能力を補充して補助人・保佐人が法律行為を行うことは(補助人・保佐人に代理権が付与された場合を除き)予定されておりません。

補助人は「精神上の障害により事理を弁識する能力が不十分である」、保佐人は「精神上の障害により事理を弁識する能力が著しく不十分である」ことがそれぞれ審判開始の要件とされており、本人の認知能力が相当程度低下していることが前提となっています。

そのため、補助人・保佐人制度の位置付けとしては、基本的には現状維持型+支援型になると思われます。

もっとも、補助人・保佐人の同意を要する行為として、民法13条では、借財・不動産の得喪(売買等)・新築・大修繕など現状維持を超える行為を規定しており、補助人・保佐人の同意があればこれらの行為を行えることが前提となっているため、事案によっては積極管理型の財産管理も可能と思われます。理論上はこのような理解となりますが、高額不動産の売買や収益物件の建築の場合は、金融機関等の利害関係人との折衝も必要になるため、理論だけでは割り切れない部分は残ることに注意が必要です。

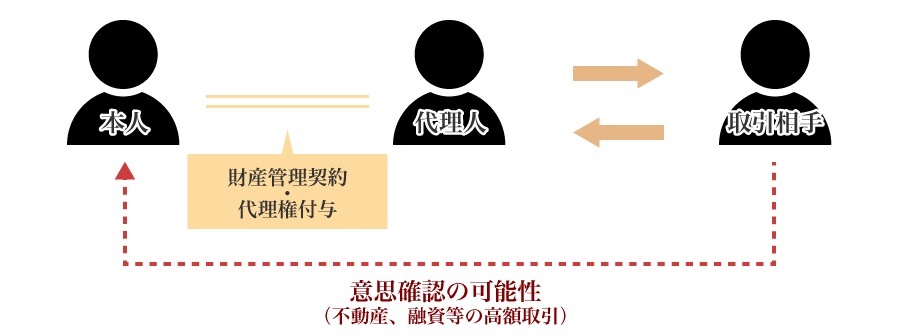

任意代理・財産管理契約

任意代理・財産管理契約とは、本人の財産管理を第三者に委任し、そのための代理権を付与することで、第三者に財産管理を行ってもらう契約です。書面化が必須ではありませんが、他人の財産を扱うことから、公正証書で取り決めることが通常です。

任意代理・財産管理契約は、契約時点で本人に契約内容を理解する能力が必要ですが、契約締結後に本人の認知能力が低下しても、契約が失効することはありません。そのため、

本人の認知能力低下に備えとして任意代理・財産管理契約を締結し、認知能力低下後もそのまま財産管理を継続できる点で、本人の認知能力の状態に左右されずに切れ間なく本人を支援できます。

また、財産管理の内容は、契約によって現状維持型から積極管理型まで自由に設計できるため、その対応範囲も広いため、この点からも良い財産管理方法と言えます。

もっとも、財産管理契約はあくまで本人と受任者間の契約ですので、この契約内容を当然に第三者が受け入れるとは限りません。例えば、高額の不動産を売却する場合や相続対策に伴い融資を受けるという場合は、買主や金融機関から、本人に直接意思確認等をする必要があるとの対応を受けることがあります。この時点で本人の認知能力に問題があると不動産の売買や金融機関との取引ができない可能性があります。この点は任意代理・財産管理契約の限界と言えるでしょう。

任意代理・財産管理契約は現状維持型から積極管理型の財産管理まで幅広く対応が可能ですが、高額の取引等では限界があり得るという点に留意が必要です。

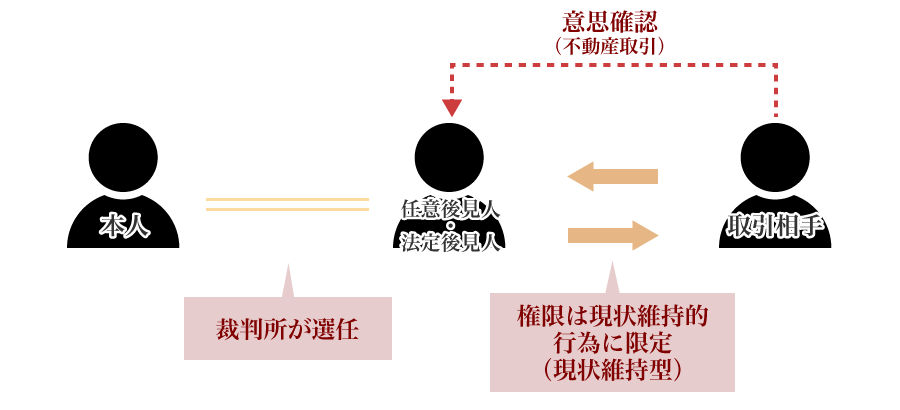

任意後見人・法定後見人

任意後見人・法定後見人は、本人が事理弁識能力を欠く常況にある場合に選任され、本人に代わって、本人の財産を包括的に管理する制度です。この場合、本人は、原則として、財産の管理処分権を喪失します。後見人は裁判所の審判を経て選任されるため、本人と受任者間の契約に過ぎない任意代理・財産管理契約と比較すると、対外的に後見人が法律行為を行う際に相手方や利害関係人の理解を得やすいという利点があります。

もっとも、任意後見人・法定後見人は、本人の財産を維持管理することに主眼があるため、投資的な観点や相続対策の観点から財産を運用することはほぼ認められません。そのため、この制度は、現状維持型の財産管理を安定して行いたい場合に限定して選択するのが良いと思われます。

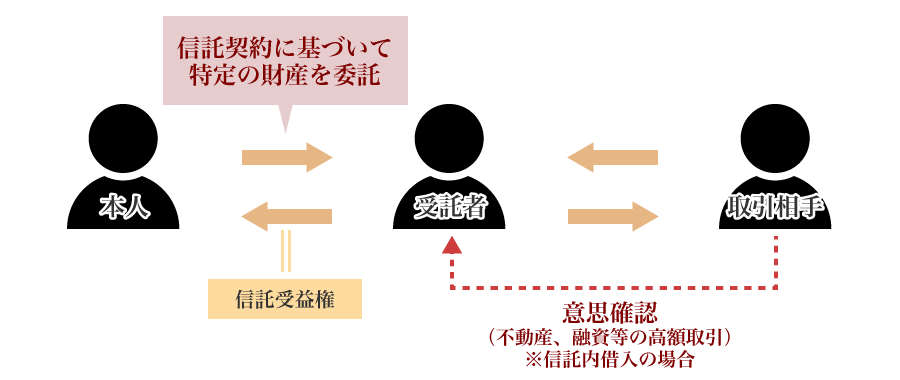

民事信託

民事信託は、特定の財産に関する本人(委託者)の管理処分権を第三者(受託者)に付与し、受託者が委託者に関して当該財産の管理処分を行う制度です。民事信託では、受託者に移転した財産から生じる利益を受取る権利(信託受益権)を本人・第三者に付与することができます。例えば、本人が所有するマンション一棟を第三者に委託し、その受益権を本人が保有することにより、マンションの管理は受託者にまかせつつ、そこから生じる収益を本人が受領することができます。

管理処分を第三者にまかせるという点では、任意代理・財産管理契約と似ていますが、民事信託の場合は、対象財産に関して法的な管理義務の主体が本人ではなく受託者になるという点がことなります(不動産であれば信託登記をします)。この点で、民事信託は法的にも強固な権限を有していると言えます。

民事信託は、後見人とはことなり、対象財産の現状維持的な管理に限定されることなく、契約で自由に信託目的を設定できます。そのため、民事信託であれば、相続対策の観点から不動産の処分・組み換え、収益不動産の建設などの積極管理型の財産管理までカバーできます。

また民事信託では、上記のとおり法的に強固な権限を付与されていることを背景に、信託内借入(信託契約の枠内で受託者が債務者として金融機関等から融資を受ける)という制度が用意されています。信託内借入の場合、本人が認知症で意思能力を欠いているような状況でも、借入の主体は受託者であり、意思確認等も受託者に対して行われるため、かなりリーズナブルに運用が可能です(なお、金融機関ごとに対応が異なるため、事案ごとに対応を検討する必要があります)。

この点は他の制度では代替でいない民事信託の極めて大きなメリットと言えるでしょう。

本人が認知症等により意思能力に問題が生じた場合でも、特定の財産について維持管理をしつつ、将来的に大がかりな相続対策に対応する場合等は、民事信託が最適な選択になると思われます。

財産管理方法のまとめ

| 現状維持型 | 積極管理型 | |

|---|---|---|

| 支援型 |

|

|

| 管理型 |

|

|

高齢者の財産管理・日常生活全般の支援

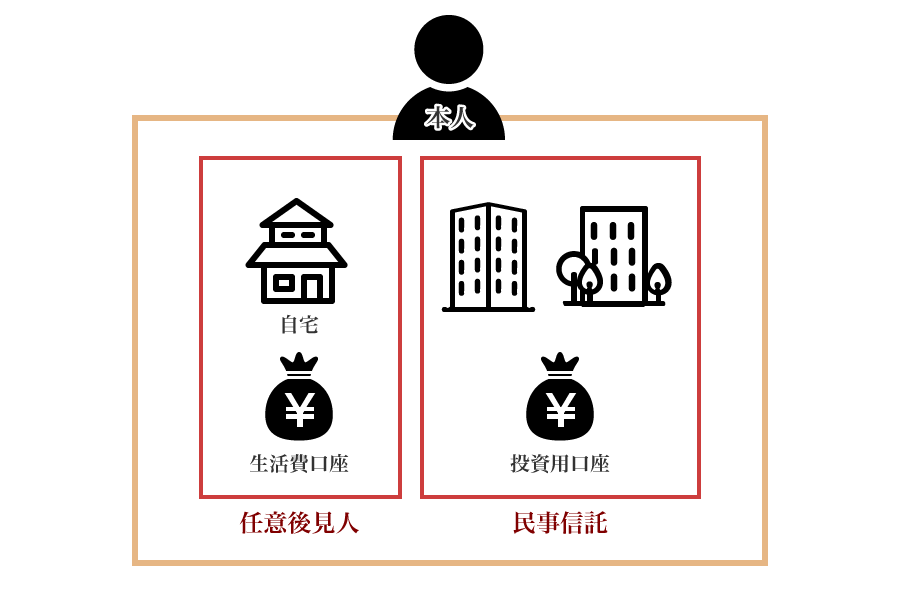

ここまでは高齢者の財産管理にフォーカスしてご説明してきましたが、財産管理に支障がでる状況の場合、日常生活にも同様に支障が出ることが一般的です。本人の生活を守るためには、財産管理と併せて身上看護・日常生活の支援にも目配りした対応が必要になります。

後見人は財産管理の性質が現状維持的なため、相続対策や資産運用には適合しませんが、身上看護・日常生活の支援という点に着目すると、法的に安定しており有効に機能します。不動産等の資産運用・相続対策が必要なものは民事信託を組成し、その後、本人の身上監護・生活支援のため後見人をつけるという役割分担も検討すると良いでしょう。

財産管理方法の選択は、本人の状態、財産内容・管理状況などを踏まえて、個々の事案ごとに適切な方法を組成する必要があります。財産管理でお悩みの方はお気軽にご相談ください。

この記事を書いた人 弁護士小池智康

2012 年6月1日、南越谷法律事務所を設立し、2018 年9月3日に同事務所を現在の弁護士法人 Bolero に移行しました。

2012 年の事務所開設以来、相続案件に特化しつつ、相続案件であれば幅広く対応するという理念のもと相続案件の解決に取り組んできました。弁護士=紛争案件というイメージが強いため、開業当初は紛争案件が多くを占めておりましたが、徐々に『相続で揉めないようにしたい』、『自分の相続で子供たちに苦労させたくない』といった相続対策のご相談も増えてきましたことから、近年では相続対策及び相続後の資産管理にも適切なサービス提供にも取り組んでいます。

相続対策では、『遺言をつくりたい』といった方法論ではなく、どのような形で財産を承継させることを望むのかという、財産を残す側の意思を明確にすることが大切です。そのため、相続対策の相談では、相談者の真意を把握するためにじっくりお話しをうかがうことを大切にしています。