相続対策の視点

相続は、相続財産を相続人等に承継させる遺産分割の側面(民法)と相続財産に課税するという側面(相続税法)で構成されています。

そのため、相続対策は、資産承継・遺産分割の対策と相続税の対策という2つの側面に対応することが基本となります。なお、ここで「資産承継」とは被相続人から相続人に資産が承継されること(相続人間の分配方法は含まない)、遺産分割は承継する資産を相続人間でどのように分配するかという意味に用いています。

更に、相続が資産を承継させる側(以下本人といいます)と承継する側(以下承継人といいます)の間で行われる点に着目した場合、それぞれの主体における資産の承継準備という要素も重要となります。

弁護士法人Boleroは相続という事象を、資産管理→相続対策→資産承継というステージを循環するプロセスととらえており、このプロセスを担う当事者である本人・承継人も含めた対策がより重要と考えています。

相続対策は個別事案ごとの事情もあり、検討事項を一般化することは困難ですが、全ての案件で用いる重要な視点としては、次の視点があります。

〔視点1〕資産の最適化

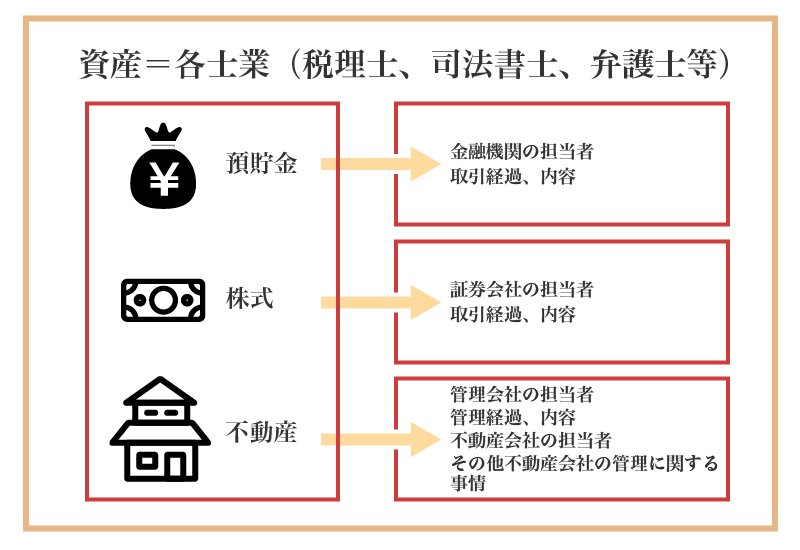

相続対策を検討する時点で本人が有する財産には、通常、多種多様な財産が含まれております。例えば、先祖代々引き継いできた貴重な不動産、不動産投資で取得して高利回りで運用中の収益物件、値上がりを見込んで購入したが利用価値が見いだせずに放置している土地、過去に親族に頼まれて出資した同族会社の株式などがあげられます。

これらの財産一つ一つが大切な資産であることは間違いありませんが、財産の客観的価値・利用可能性は、時代や経済状況の変化に合わせて変動しています。また、本人が運用管理するという前提で見れば経済的価値があるものでも、属人性が強く承継人が同様の経済的価値を生み出すことが難しい場合もあります。

そこで、相続対策を検討する時点で改めて本人の資産内容を精査し、資産承継の対象にするか否かの仕分けを行い、不要な資産は処分・他の資産に組み替えるなどの方法により資産承継に向けて「資産を最適化」していきます。

〔視点2〕遺産分割対策

遺産分割は、誰(=相続人)が何(=相続財産)をどのように取得するか(分割方法)を決める手続です。そこで、遺産分割対策でもこの人・物・分け方を順次検討することになります。

相続対策における遺産分割対策というと、「争族を防ぐ」という観点から説明がされることがありますが、争族防止は、遺産分割対策の目的の一つに過ぎません。遺産分割対策でもっとも重要なのは、本人の希望、相続人の状況、本人の資産内容を考慮した場合に、最適な遺産分割方法はどのようなものかを導き出すことです。最適な分割方法が見えてきたところで、争族になる可能性があればその手当として争族を回避する方法・紛争化した場合でも確実に遺産分割を実現するための対策を施す必要が生じるに過ぎません。

最適な遺産分割のビジョンがないままに、争族対策を施しても次世代に向けた資産承継としての意味は乏しくなってしまいます。

〔視点3〕相続税対策

相続税対策は、主として相続税の節税と納税資金の確保の2つの要素が重要になります。相続対策を検討する資産規模であれば、通常、顧問税理士が関与しているため、相続税対策については、顧問税理士の業務になります。

相続税対策は、資産の最適化・遺産分割対策とも密に関連するため、情報共有・意見交換をしながら相続対策を進めていくことになります。

〔視点4〕資産承継者の承継準備

資産を最適化し、遺産分割対策・相続税対策も十分に行っても、本人亡きあと、承継した資産は、承継者が管理・運用していかなければなりません。そこで、資産承継が実行される以前から、資産の内容・管理方法・取引先(不動産管理会社、金融機関、各種専門家等)との関係も引き継いでおく必要があります。

また、承継者の本業の収入との関係にも配慮しておく必要があります。

通常、承継者は本業で収入を得ており、遺産分割(生前の譲渡を含む)により取得した資産から生じる収入も得ることになります。後者の収入を本業の収入と同様に100%自由に使えるのであれば問題は少ないのですが、現実にはそのようなケースは余り多くありません。納税資金や諸々の付き合い等の原資になることも良く見られます。

この場合、承継者の所得は増えているため、所得税の税率が高くなり収入が増えたメリットが感じにくい状況になってしまいます。所得が増えたことで本業への意欲に支障がでては本末転倒です。このような状況を生じさせないため、承継者の所得税のコントロールも重要な場合があります。

〔視点5〕承継後の本人の生活保障・地位の確保

この視点は、本人の生前に資産承継を進める場合に特に重要なことです。

相続対策を検討していると、どうしても資産の客観的な状況からみた合理的な遺産分割や相続税対策という面が強く出てくることがあります。その結果、重要な収益不動産を生前に譲渡する、同族会社の株式を全部贈与する、本人の役員報酬をきわめて低額にする(または役員を退任する)という方向に進んでしまうことがあります。

もちろん、これらの対応の客観的な意味を理解し、本人と承継者の共通認識として実行されるのであれば、何の問題もありません。

しかし、相続対策に着手するケースの多くでは、本人は相当高齢のことが多く様々な面で不安を抱えています。このような状況にある本人は、承継人に早めに承継させたいと考える一方で、自分の生活を担保するために必要な資産も手元に残したいとの気持ちも少なからずあります。

相続対策においては、資産価値や税金といった客観的な数値だけでなく、本人の心情に配慮した対応が必要になりますし、このような心情を合理的でないとして切り捨てるようなことは慎むべきと言えるでしょう。

この記事を書いた人 弁護士小池智康

2012 年6月1日、南越谷法律事務所を設立し、2018 年9月3日に同事務所を現在の弁護士法人 Bolero に移行しました。

2012 年の事務所開設以来、相続案件に特化しつつ、相続案件であれば幅広く対応するという理念のもと相続案件の解決に取り組んできました。弁護士=紛争案件というイメージが強いため、開業当初は紛争案件が多くを占めておりましたが、徐々に『相続で揉めないようにしたい』、『自分の相続で子供たちに苦労させたくない』といった相続対策のご相談も増えてきましたことから、近年では相続対策及び相続後の資産管理にも適切なサービス提供にも取り組んでいます。

相続対策では、『遺言をつくりたい』といった方法論ではなく、どのような形で財産を承継させることを望むのかという、財産を残す側の意思を明確にすることが大切です。そのため、相続対策の相談では、相談者の真意を把握するためにじっくりお話しをうかがうことを大切にしています。